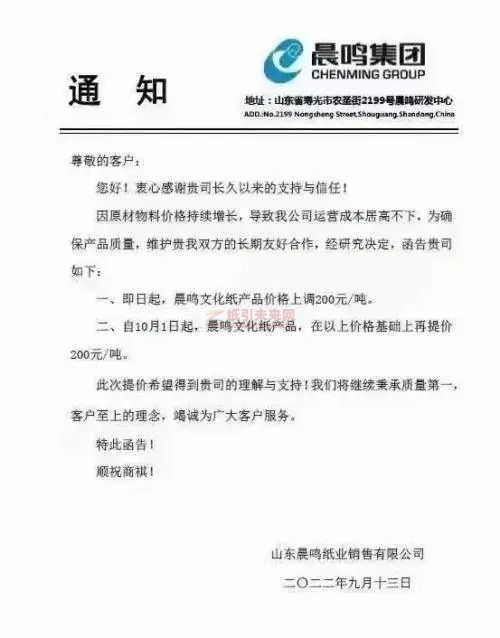

据上述纸企9月13日发布的公告显示,晨鸣纸业于即日起上调公司文化纸产品价格200元/吨;10月1日起,公司文化纸产品在以上价格基础上再提价200元/吨。

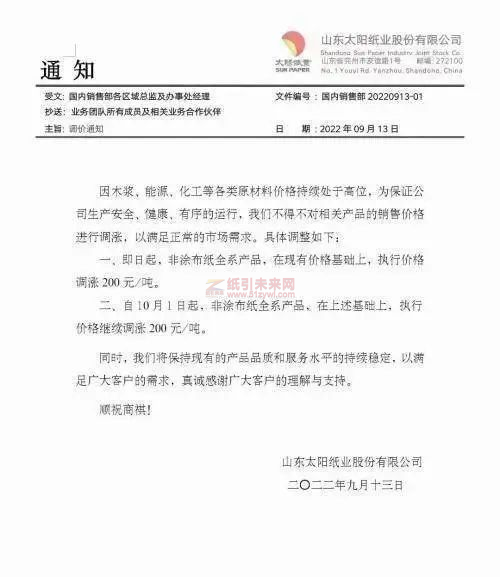

太阳纸业于9月13日起对非涂布全系产品在现有价格基础上调涨200元/吨;10月1日之后,该类产品将在上述价格基础上继续调涨200元/吨。

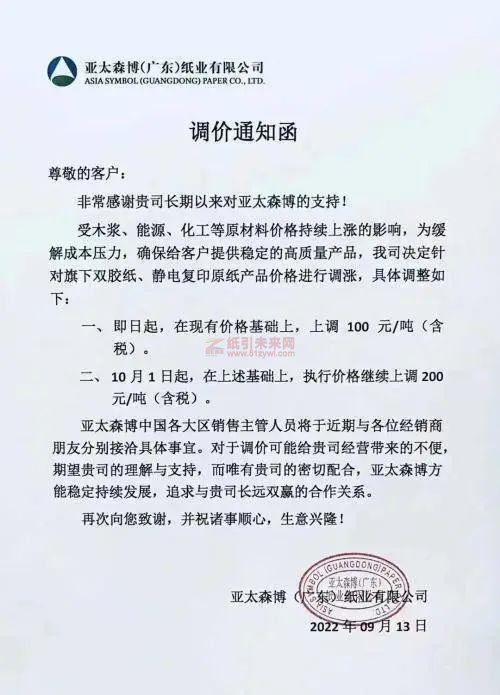

亚太森博于9月13日对旗下双胶纸、静电复印原纸产品在现有价格基础上,上调100元/吨(含税);10月1日起,该类产品在上述基础上执行价格继续上调200元/吨(含税)。此外,10月1日起,其旗下的全线品牌复印纸及代加工品牌价格上调200元/吨(含税)。

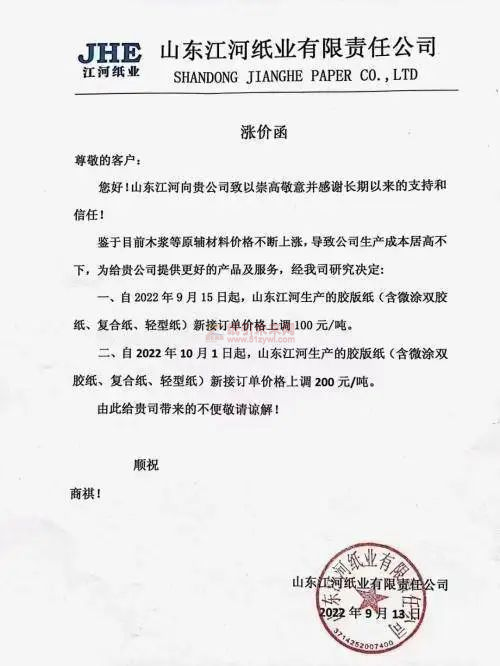

江河纸业自9月15日起对公司生产的胶版纸(含微涂双胶纸、复合纸、轻型纸)新接订单价格上调100元/吨;10月1日起,该类产品新接订单价格上调200元/吨。

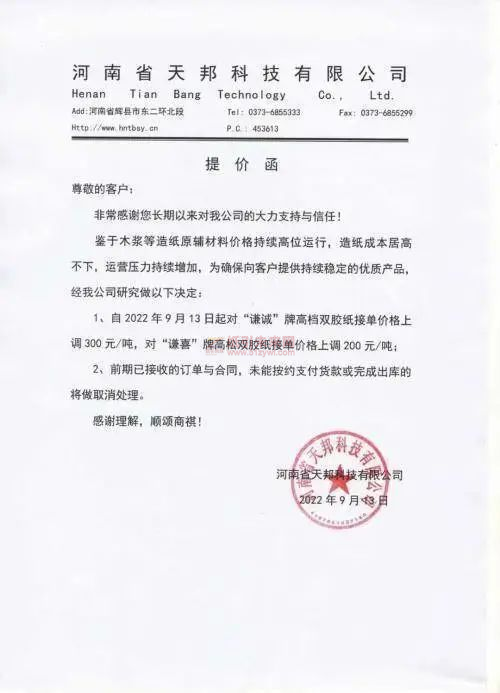

河南省天邦科技自9月13日起对“谦诚”牌高档双胶纸接单价格上调300元/吨,对“谦喜”牌高松双胶纸接单价格上调200元/吨。

记者了解到,此前9月1日,太阳纸业、晨鸣纸业、博汇纸业等公司就曾将其生产的白卡纸价格上调300元/吨。另有玖龙纸业、金洲纸业、金田纸业等包装纸企业在9月初继续发布停机函,表示将延续停机计划至9月底或10月份。从国内成品纸市场表现来看,8月以来,国内成品纸市场出现分化,其中生活用纸价格持续上涨,白卡纸则继续下跌,文化纸价格持稳略升。

对于近期规模以上纸企再发涨价函,方正中期期货研究院黑色组长汤冰华接受期货日报记者采访时表示,主要原因有两方面:一是纸企成本端压力较大,木浆价格进入9月后再度上行,回到历史高位区间,纸厂盈利低迷;二是中秋节行业下游备货情况虽一般,但国庆及年底前需求改善预期尚在,与此同时当前主要纸种开工率并不高,供应压力有所下降。

招商期货分析师高宁也表示,从成本看,纸浆现货价格因期货近月合约价格高企而居高不下,且因人民币走弱进口成本仍然较高。此外,9月包装纸企业集中检修较多,叠加纸企低价出货意愿较低,纸企主动涨价旨在抵抗原料成本的上涨。

上甲数据显示,9月14日,银星牌针叶浆市场主流价格-江浙沪达7500元/吨,较8月31日上涨300元/吨。与去年同期相比,今年纸浆现货价格上涨幅度超20%。

期货市场方面,纸浆期货近月2209合约价格在上周上涨明显,周涨幅超11%,盘中一度涨至8660元/吨的历史高位;主力2301合约自8月下旬以来振荡上涨,从8月19日的阶段性低点6200元/吨涨至目前6700元/吨附近。

“纸浆价格近期的上涨和其供应端变化有关。数据显示,7月全球漂针浆发货量环比回升,但同比仍处于历年同期低位,受此影响,中国市场的商品浆发货量环比出现小幅下降。我们认为,纸浆供应端冲击最大的时段虽已结束,但恢复仍较为缓慢,导致中国漂针浆进口量依然较低。”汤冰华说。

接下来,国内造纸业将步入传统的需求旺季。那么,在纸浆价格高企的情况下,今年的“金九银十”是否可以让纸企摆脱上半年利润下滑的低迷状态?纸浆行情在四季度又将如何演变?

汤冰华认为,纸浆原料成本高企,后续是否能向下传导仍要看终端需求的表现。目前来看,纸浆供需双弱的状态仍在延续,在多地疫情复发的情况下内需恢复一般。同时央行二季度调查问卷显示居民储蓄意愿继续上升,疫情对市场信心的影响尚未结束。“基于上述背景,我们认为今年传统旺季存在弱于预期的可能,从而使后续纸厂涨价落地难度加大。此外,从造纸产业链内部看,由于上游原料供应恢复速度较慢,因此短期内利润可能还难以向下游转移,预计纸企盈利改善仍需要一些时间。”

在高宁看来,纸浆市场今年很有可能“旺季不旺”,在国内社会零售品消费总额走低和CPI温和上涨的情况下,社会总需求仍有压力,同时海外需求也有回落的迹象,总的看四季度造纸需求仍会承压。

从纸浆价格走势看,高宁认为,四季度纸浆期价或以宽幅振荡为主,趋势性行情不会太流畅,这主要是因为纸浆期货2301合约虽然承压弱需求,但仍深度贴水现货;同时,外盘价格也有下调的预期,这将导致多空分歧仍然较大。

汤冰华也表示,纸浆目前虽受进口成本及国内现货供应略紧张的支撑,但在终端需求恢复缓慢的情况下难以继续走强,同时伴随着美联储强势转鹰,欧美经济存在继续走弱的可能,届时,海外需求也面临下滑风险,或拖累全球造纸市场。

利红企业数字化智慧管理系统,助力远程高效处理工作事务,团队高效配合下单,生产,发货,采购,财务等事宜

利红企业数字化智慧管理系统,助力远程高效处理工作事务,团队高效配合下单,生产,发货,采购,财务等事宜

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号