2022年上半年文化纸市场行情呈现窄幅上调后维持弱稳运行的态势。

上半年市场走势主要分为两个阶段:

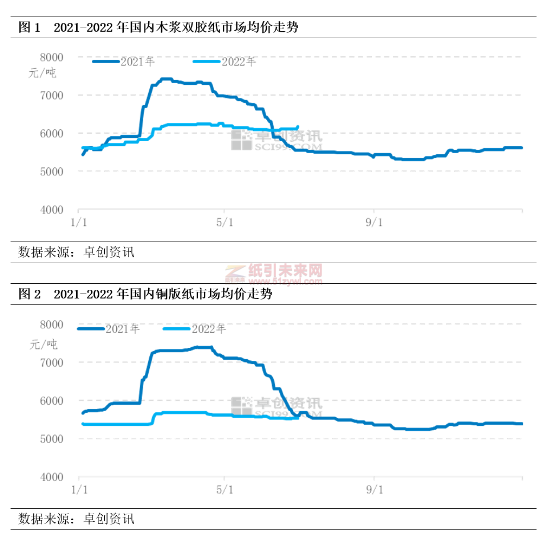

1)1-2月适逢春节假期,市场交投积极性不高,多随行就市,价格持稳运行;3月出于对文化纸传统旺季利好预期,加之成本高位,规模纸厂积极跟进订单落实,中小纸厂协同上调,市场重心窄幅上移后趋稳运行;

2)二季度受不确定因素影响,多地发运受限,加之教培教辅类订单较往年减少,文化纸旺季不旺情况显现,市场消极心态显现,价格呈现下行趋势。

从主要数据来看,双胶纸市场2022年上半年成本强势运行,同时双胶纸价格上行乏力,行业毛利水平跌至负值,纸厂利润承压;开工下降而产量略有增加,主因广东地区新增产能投放对市场供应格局带来的影响;1-5月进口量有明显回落,进口纸冲击对国内市场影响有所减弱。

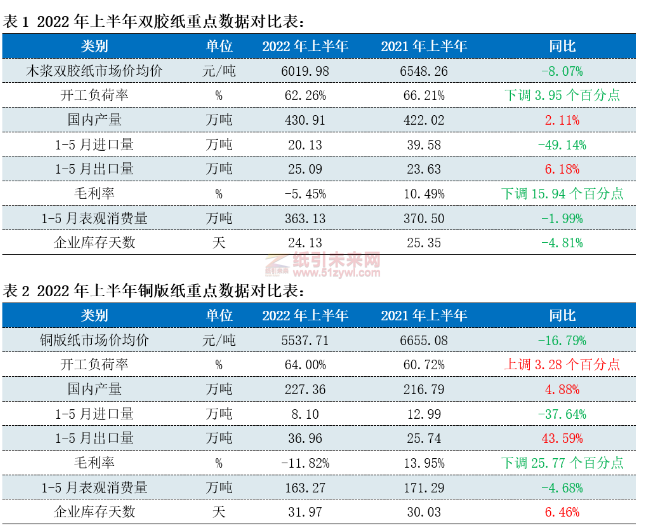

铜版纸开工负荷率较去年有所上升,主因一季度春节期间纸厂多正常开工;上半年平均毛利水平跌至-11.82%,为近年来低位水平;1-5月出口量较往年有所增加,对于纸厂出货有些许利好;但国内消费量同比下滑,需求面支撑不足。

双胶纸市场下半年有缓幅回调可能;铜版纸市场僵持局面或将延续,局部重心略有上行

供应面,下半年山东地区部分双胶纸新产能预计年底投放,另外华东地区产线搬迁项目预计完工,产能重新投放后,对华东、华南地区供应格局将产生一定影响,市场供应压力或略有增加。

需求面,下半年教材类出版订单仍将刚需释放;培训教辅类订单减少情况或难有改善,会展宣传类订单可能略有增加,预计下半年需求面有一定增量,但整体增量有限。

成本面,下半年进口木浆现货市场价格宽幅震荡整理,纸浆新产能的压力在三季度暂不明显,同时三季度末高价木浆到港,纸厂生产成本压力增加,对高价原料接受度降低,因此预计伴随着纸浆新产能的投放及被不断侵蚀的原纸行业利润,预计在四季度浆价或出现承压运行态势。

综上所述,下半年成本持续高位前提下,纸厂有一定调涨意向,但需求增量预期尚不甚明朗,市场僵持态势或将延续,上游拉涨意向与下游需求相互博弈的局面改观预期有限,市场价格大幅上扬可能性不高,利润压力下,预计市场价格有逐月缓幅上行可能,涨幅空间或在200-500元/吨。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号