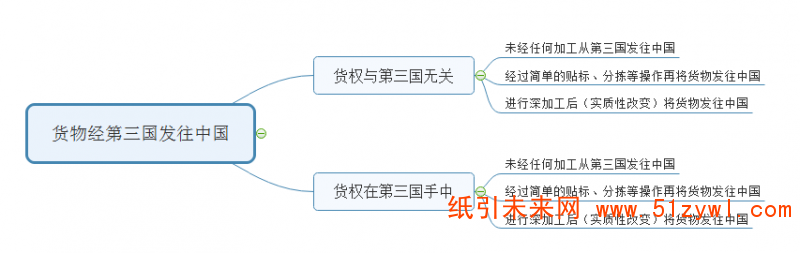

货物经第三国发往中国大致有两种情况:

一、由中方买家与货物卖家直接交易,货物运输途径第三国;

二、由中方买家与第三国买家交易,货物由厂商直接运输至中国或由第三国运输至中国。

这两种模式的区别在于买卖合同是否与货物制造国厂商直接签署,同时货物在第三国可能存在着未加工、简单加工、实质性改变的深加工三种情况,再发往中国。

那么这些能否改变货物的原产地呢?

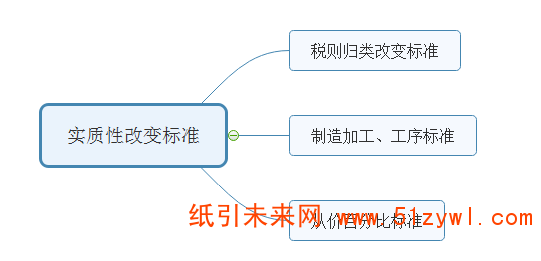

实质性改变的确定标准,以税则归类改变为基本标准,税则归类改变不能反映实质性改变的,以从价百分比、制造或者加工工序等为补充标准。

税则归类改变标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后,所得货物在《中华人民共和国进出口税则》中的四位数级税目归类发生了变化。

举个栗子:中国A企业从B国B厂商处进口一批葡萄酒,HS:22042100,无论这批葡萄酒是B国B厂商直接卖给中国A企业还是B国B厂商先将这批葡萄酒卖给C国C公司,再由C公司卖给中国A企业,若该批葡萄酒在C国未作任何加工或仅仅贴标分拣,那么该批葡萄酒由C国发往中国时HS仍为22042100,则认为其原产地未发生实质性改变,原产地仍为B国,按照中国对B国商品征税的标准执行。

若从B国B厂商处运往C国的商品是葡萄(0806),在C国加工成葡萄酒(2204),再由C国卖给中国A企业,因其商品四位数级税目归类发生了变化,由0806变为2204,则可认定该商品发生实质性改变,也就是说这批葡萄酒原产国可认定为C国,按照中国对C国商品征税的标准执行。

制造、加工工序标准,是指在某一国家(地区)进行的赋予制造、加工后所得货物基本特征的主要工序。

以鲜、冷、冻鱼片及其他鱼肉(不论是否绞碎)(03.04)为例,若该商品在第三国经过清除内脏和剔骨刺等工序加工后再由第三国C国卖往中国,虽然商品税号可能未发生变更,但可认定其满足制造、加工工序标准,原产地可认定为C国。

从价百分比标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分超过了所得货物价值的30%。

以抗氧剂(3811)为例,从B国采购的原料价格(包括运输至C国的运费、保险费)100元,在C国经过进一步加工、制造,制造厂生产的成品的价格为150元,则其增值部分为150-100=50元,增值部分占所得货物的价值为50/150=33.3%>30%。虽然可能货物的四位数级税目归类未发生改变,但可以认定其满足从价百分比标准,原产地为第三国C国。

同样以抗氧剂(3811)为例,若从B国采购的原料价格(包括运输至C国的运费、保险费)100元,在C国经过进一步加工、制造,制造厂生产的成品的价格为130元,则其增值部分为130-100=30元,增值部分占所得货物的价值为30/130=23.1%<30%。因其制造、加工后的增值部分未超过所得货物价值的30%,则其原产地依旧为B国。

但是我们需要注意的是:制造、加工工序标准和从价百分比标准并不是对于任何商品都适用的。根据海关总署令第122号(关于非优惠原产地规则中实质性改变标准的规定)第七条之规定:以制造、加工工序和从价百分比为标准判定实质性改变的货物在《适用制造或者加工工序及从价百分比标准的货物清单》中具体列明,并按列明的标准判定是否发生实质性改变。未列入《适用制造或者加工工序及从价百分比标准的货物清单》货物的实质性改变,应当适用税则归类改变标准。我们在适用制造、加工工序标准和从价百分比标准时应严格按照清单所列商品和其判定标准来识别。

综上所述,无论是中国买方与货物生产厂商直接交易还是货物生产厂商将商品卖给第三国,再由第三国卖给中国买方,若不能在第三国对货物进行实质性改变,其原产国依旧是货物生产厂商所在国。

在进口不同国家商品税负可能不同的背景下,对原产地的认定就显得尤为重要。若在实际贸易活动中,货物经过第三国而我们对原产地判定不准确,则可能面临偷逃税款的法律风险。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号