1市场动态与增长驱动因素

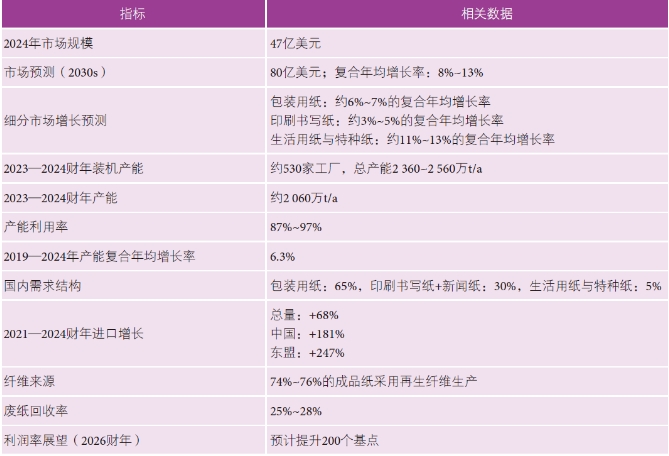

纸引未来网讯2019—2024年,印度制浆造纸行业复合年增长率稳定在6.3%左右。尽管该国人均纸张消费量较低(约15千克,远低于57千克的全球平均水平),但结构性需求驱动力仍表现强劲。一方面,新教育政策的落地实施及政府出版物数量的增加,推动印刷书写纸需求稳步上升;另一方面,包装用纸占总成品纸需求的65%左右,在消费品行业扩张、电子商务蓬勃发展及物流行业增长的支撑下,持续占据市场主导地位(见表1《印度造纸行业的关键指标数据及未来趋势》)。

值得关注的是,生活用纸与特种纸虽目前仍属细分领域,却是增长最快的品类——预计未来10年,这两类产品的复合年增长率将达到11%~13%。在识字率提升、城市化进程加快、居民卫生意识增强及包装需求持续扩大的多重驱动下,印度纸业市场规模预计将于2030年初突破80亿美元。

表1 印度造纸行业的关键指标数据及未来趋势

2原材料与回收方面的挑战

印度制浆造纸行业对进口纸浆和回收废纸的依赖度较高,这使其面临成本波动与供应链中断的潜在风险。该国国内废纸回收体系尚未完善:尽管74%~76%的成品纸以回收废纸为原料生产,但其中仅约15%来自本土废纸回收渠道。

当前,印度废纸回收率仅为25%~28%,低于全球基准水平,导致优质再生纤维供应受限;同时,回收废纸价格易受国际市场波动影响,这一现状对印刷书写用纸、包装用纸及特种纸生产商的成本结构造成了不利冲击。

3财务趋势与战略扩张

在2024—2025财年遭遇利润率压力后,印度制浆造纸行业预计将迎来复苏态势。得益于原材料成本逐步标准化,以及包装、教育相关领域需求的持续释放,预计到2026财年,行业营业利润率将提升约200个基点。

与此同时,行业战略产能扩张与整合进程正在加速。例如,印度纸板与包装业务板块的龙头企业ITC,以349.8亿卢比(约合4.1亿美元)收购Century Pulp&Paper,此次收购可新增48万吨/年产能,不仅推动企业实现区域布局多样化,还能进一步发挥规模效应。

4发展机遇与战略重点领域

为增强行业韧性与长期竞争力,印度制浆造纸行业正聚焦以下三大战略抓手,挖掘发展潜力:

一是回收与循环经济领域。通过规范废弃物收集体系、扩建材料回收设施、加大生产者延伸责任(EPR)框架执行力度,有望显著提升废纸回收率,缓解再生纤维供应压力。

二是高附加值细分领域。生活用纸、特种纸、装饰纸及牛皮纸等品类的快速增长,为行业提供了提升利润率、降低进口依赖的重要机遇。其中,装饰纸市场规模预计将于2033年实现大幅扩张。

三是技术升级领域。借助自动化改造、数字化物流平台搭建及环保制浆技术应用,可进一步提升企业运营效率,增强行业可持续发展能力。

5新兴风险与制约因素

印度制浆造纸行业面临的挑战正逐步加剧:一方面,环保法规日趋严格,对企业生产合规性提出更高要求;另一方面,本地居民对新建工厂的反对声浪持续高涨,尤其在工厂用水、生态足迹等问题上争议突出,已成为制约新建项目扩张的重要因素。

此外,南亚地区地缘政治局势紧张,导致供应链韧性不足,东部港口与边境贸易路线受冲击明显。此类供应链中断不仅可能大幅增加物流成本,还会延长产品交货周期,对行业稳定运营造成不利影响。

6进口压力与政策应对

2021—2024财年期间,印度纸张进口总量增幅达68%,其中自中国(增幅181%)与东盟国家(增幅247%)的进口增长尤为显著——这一现象主要源于现有自由贸易协定下的近零关税政策。低价进口纸张的大量涌入,对印度各主要纸种的国内生产商形成较大竞争压力。

针对这一问题,印度造纸行业相关人士提出三项核心政策建议:一是提高进口关税(例如从10%上调至25%),增强本土企业价格竞争力;二是强化质量管控标准,推广印度标准局认证,规范进口纸张质量;三是完善国内纤维供应体系与物流基础设施建设,从根本上提升行业综合竞争力。

7战略展望

当前,印度制浆造纸行业正处于结构性转型阶段。尽管基础需求依然强劲,但未来发展态势将取决于行业能否攻克三大核心任务:一是解决原材料依赖短板,降低进口依存度;二是提升废纸回收效率,完善循环经济体系;三是向高附加值、低进口依赖的产品细分领域转型。

长远来看,印度制浆造纸行业的可持续发展将日益依赖四大关键举措的落地:原材料采购本土化、产品组合多元化、清洁技术广泛应用及合规要求全面适配。这些转变的成效,将直接决定企业在印度制浆造纸市场中的竞争地位与发展前景。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号