今年四月的时候,小印同学梳理了中国纸包装产业近30年的发展历史,并撰文《中国纸包装产业30年发展史》上、下两篇,文章对中国纸包装企业从风云激荡中崛起,并成为时代主角过程进行了概括。在中国纸包装产业发展过程中,虽然中国民营企业不断成长,本土原纸也牢牢占据国内大部分市场,但进口纸一直在国内保有一定的份额,甚至还有卷土重来之势。

根据包装产业联盟对华东地区纸板大厂的调研情况,在今年波动的原纸价格影响下,纸板厂的原纸来源结构随之改变,特别是靠近沿海的港口城市,部分纸板厂高峰时期进口纸的占比15%以上,某些有直采渠道的纸板厂进口纸占比甚至高达50%。在国内产能供大于求、原纸需求进入“存量”的背景下,这一数据显得尤为突出。本篇文章,小印同学将以“进口纸三十年的变迁史”为题,为大家介绍进口纸的前世今生。

1.话外:进出口贸易衍生的特殊运输链

说到“进口纸”,这里不得不提到另外一个词,“进口废纸”。

改革开放以来,中国经济迅速发展,进出口贸易额逐渐攀升,大量的货轮满载中国制造的商品来往于世界各地。到2012年,中国已经成为货物出口第一大国,占世界总量比重的11.2%。中国出口的商品主要以制造业产品,如家电、玩具、服装以及各类机械设备为主,由此衍生了大量的包装需求。在这些商品出口到国外时,也顺便“夹带”了海量的纸箱出境。

有出必有进,中国进口美国最主要的是农产品,尤以大豆为最大宗。其次就是航空航天产品、汽车、半导体、医疗机械等,都是高附加价值商品,这些商品体积小、价值高,大豆作为美国对中国出口的最大宗产品,以其庞大的体积和数量极大地避免了海外船队“回空”。

然而,除了大豆之外,废纸在相当长的时期内也承担着这一角色。中国每年从国外进口数以千万吨的优质废纸,其中又以美国为最。废纸的进口,在某种程度上平抑了中国优质纸纤维的流出,同时物美价廉的国外废纸,也为大批中国造纸企业提供了稳定的原料渠道。

废纸贸易是许多中国本土造纸大厂崛起的“密码”,在中国纸包装产业发展历史中发挥了不可替代的重要作用。然而,正如中国30年包装发展史前20年的主角不是中国企业一样,在最初的包装市场,原纸的主角也不是国产纸,而是各类进口纸的天下。

2.开端:进口纸的辉煌十年

改革开放以后,中国经济快速发展,对包装纸的需求也水涨船高,包装用纸需求以年均两位数的速度高速增长,中国的包装纸出现了供不应求的局面。

1998年7月,玖龙属下位于东莞生产基地的首台造纸机(或一号造纸机)试车成功,打响了十年创业的第一炮——这是中国龙头纸企玖龙的事业里程碑,而从另外一个角度看,也说明在2000年之前的近十年时间里,中国国产原纸在包装用纸中长期空位。

在1990年到2000年的这十年时间里,中国包装原纸、特别是高档纸基本被进口纸垄断,根据不同地区的来源,又可以分为欧美系、港台系以及东南亚系。

欧美系自不必多说,由于发展早、技术强,欧美造纸企业一直是国际造纸行业的第一梯队,美卡、欧卡、澳卡至今仍占据国内高端原纸的部分市场份额。而在1998年亚洲金融危机之前,亚洲四小龙以及以泰国、印度尼西亚为代表的东南亚国家,其造纸工业在领先于中国。

特别是以台湾为代表的三大造纸巨头,即正隆、荣成、永丰余,不仅大量出口成品纸到大陆,还还积极在大陆投资设厂,台资、港资背景的纸企在中国造纸历史中一度独领风骚。

1998年亚洲金融危机爆发,这是世界纸业市场疲软、竞争激烈的一年,纸浆价格、成品纸价格降到冰点。然而中国经济却依然高速发展,进一步带动原纸需求增长以及海外原纸进口。到2000年前后,中国进口成品纸数量达到巅峰。

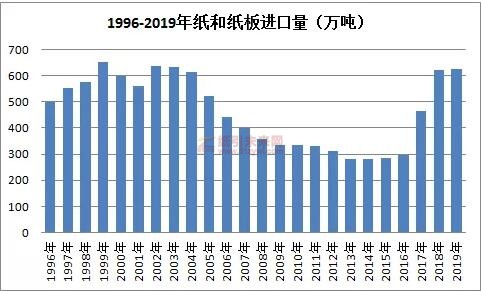

1999年,中国纸和纸板进口数量为652.22万吨,创历史最大峰值。

数据来源:《造纸信息》

3.拉锯:国产纸企的崛起和进口纸的“败退”

2000年以后,随着中国纸企的崛起,中国原纸市场开始出现拉锯情况,进口原纸市场份额开始出现波动,并逐步呈现下坡路态势。

之所以说拉锯,一个原因是国产纸产量的提升,一个是因为中国加入WTO后海量进出口贸易需求带来的新动力,让国产纸的产量没有完全跟上包装用纸需求,让包装纸市场并没有完全向“此消彼长”发展。

即使以2001年中国正式加入WTO的时间开始计算,中国仍用了7年的时间才让造纸产能勉强跟上消费需求。

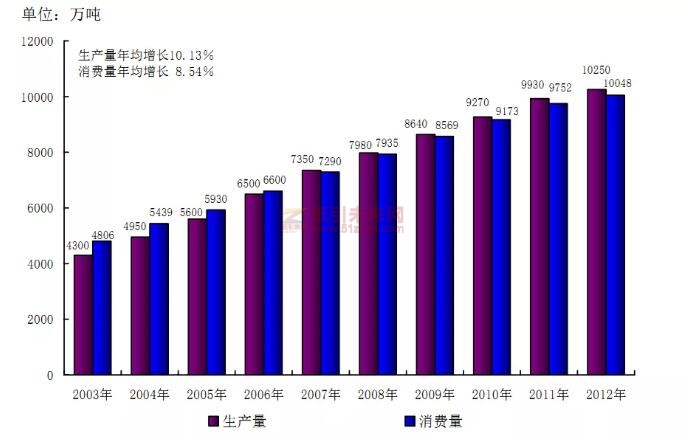

根据中国造纸协会的纸及纸板生产和消费情况的数据显示,从2001年至2011年,中国生产量年均增长11.99%,消费量年均增长10.23%。到2007年,中国纸及纸板的生产量正式超越消费量,达到7350万吨,超出需求60万吨。

而这一年,中国纸和纸板进口数量为401万吨,比上一年减少了40万吨,进口纸正式走进下坡路。

也是在这一时期,以玖龙、理文、山鹰等为代表的造纸厂开始形成崛起之势,在设备、技术及产量上对进口纸形成了全面的赶超。受益于国内相对低廉的人工成本和源源不断的优质进口废纸,国产纸以碾压之势,让中低端进口纸彻底走向没落,仅在部分高端市场保留一点份额。

4.重来:进口纸数量3年重回巅峰

需要注意的是,进口纸的没落并不是突然形成,而是在和国产纸长期的供需平衡、质量、交期以及售后服务等多方面博弈、败落后,其数量才慢慢降下来的。从2002年达到636.94万吨的巅峰,到2016年不足300万吨,中国纸企用了十几年时间的努力完成了对进口纸的超越。

然而,中国优质林木资源不足的短板,却一直是中国造纸行业心腹大患。此外,对青山绿水的环保追求带来的管控,也让大批中小落后纸厂被淘汰,造纸行业集中度不断提高。

管控还来自于对废纸进口的约束,2016年我国进口废纸2849万吨,2017年外废进口限令发布后进口量为2572万吨,随后进口量逐年缩水,带动造纸原料成本不断攀升。进口纸的机会来了!

2017年是我国施行外废进口限令的第一年,在业内引起了极大地恐慌,“纸荒”“一纸难求”“涨价潮”等字眼贯穿了2017年下半年,2017年10月中旬国家统计局公布的流通领域重要生产资料市场价格变动情况显示,高强瓦楞纸价格在当月达到了5730元/吨,创下瓦楞纸价格历史之最。

这一年,我国纸和纸板进口数量466万吨,而2016年为297万吨。进口纸正式卷土重来,进口量重新攀升。2018年,年纸及纸板进口622万吨,较上年增长33.48%;2019年纸及纸板进口625万吨。

而进入到2020年,在原纸价格剧烈波动、国外原纸需求持续低迷的情况下,进口纸大量涌入,进一步推进部分地区进口纸的重来之势!这种“一夜回到三十年前”,无疑给全体造纸包装企业提了个醒。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号