时间过得就是这么快,转眼2018年新年已过完。随着时间的推进,圈内部分上市公司陆续公布或修正了2017年业绩预告。

有报喜的。比如:劲嘉股份全年实现营收29.45亿元,同比增长6.06%;归属于上市公司股东的净利润(简称“净利润”)5.77亿元,同比增长1.02%。尤其是在扣除非经常性损益后,劲嘉的净利润为5.53亿元,同比增长25.82%,表现相当不错。

长荣股份预计实现净利润1.36亿-1.63亿元,同比增长0%-20%。据解释,业绩增长主要是由于下游包装印刷行业增速加快,国内销售出现“较快增长”,海外销售实现“大幅增长”。

有报忧的。同为烟包印刷企业,在港上市的贵联控股发布盈利预警,预计2017年核心业务净利润同比下降不超过40%。这主要是由于其华东地区客户存库过大、低档产品需求疲弱,以及因投标竞争激烈烟包价格下降等因素导致的。

同样出现下滑的还有印铁制罐企业宝钢包装及4个多月前刚刚上市的创源文化。前者预计2017年实现净利润600万-900万元,同比降幅在8.95%-39.30%之间;后者预计实现净利润5668.34万- 6650.85万元,同比下降12%-25%。

有喜忧参半的。比如,界龙实业发布预盈公告,预计2017年盈利3000万- 3600万元,但在扣除出让上海龙樱彩色制版有限公司100%股权等非经常性损益事项后,预计亏损2000万-2600万元。

由于产品不同、所处发展阶段不同,各个企业的业绩表现更多体现的是其自身的经营实力。

整个印刷圈在刚刚过去的2017年中,又收成如何呢?在纸价跌宕、环保施压的情况下,传说中的市场回暖是确有其事,还是镜花水月?下面就来扒一扒。

“相杀”一年,印刷、造纸业成绩单的三个“意外”

1月26日,国家统计局公布了2017年全国规模以上工业企业的营收和利润情况。

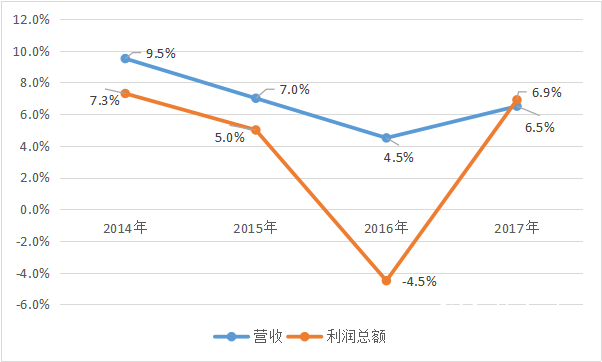

三好同学发现,在圈内老板被搅得惶恐不安的2017年里,“印刷和记录媒介复制业”(简称“印刷业”)规模以上工业企业,交出了一份相当不错的成绩单:实现营收8163.1亿元,同比增长6.5%;利润总额558.7亿元,同比增长6.9%。

利润增速比营收快了0.4个百分点,增产又增收,一举扭转圈内企业多年来“增产不增收”的尴尬局面。

单就利润总额增速来看,2017年甚至创出了近三年的新高。可为对比的是,2015年,印刷业规模以上工业企业利润总额同比仅增长5.0%,2016年更是出现4.5%的负增长。

再往前看,2014年,利润总额同比增速虽然达到7.3%,比2017年高出0.4个百分点,但却比同年营收增速低了2.2个百分点。

2014-2017年印刷业规模以上工业企业营收和利润总额增长率变化

这样的转变出现在纸价大幅波动,圈内老板备受煎熬的2017年,着实令人意外。考虑到规模以上工业企业在印刷业总营收中的占比超过60%,也就完全有理由相信:2017年,印刷市场回暖所言不虚。

当然了,印刷圈的业绩增长再亮眼,还是没办法跟造纸行业比。2017年,“造纸和纸制品业”(简称“造纸行业”)规模以上工业企业实现营收15413.1亿元,同比增长13.7%;利润总额1028.6亿元,同比增长36.2%。利润增速比营收高出了22.5个百分点,人家这才叫“小增产大丰收”。

一想到过去一年,在纸价“过山车”般的行情中,本应相亲相爱、携手前行的造纸厂、印刷厂,关系空前紧张,个别地区甚至出现两类企业相互“宣战”、相互“搏杀”的局面,有老板可能要说了:纸厂发的还不是“昧心财”?他们暴涨的利润是建立在印刷厂的“痛苦”之上的。

在这一轮长达一年多的纸价跌宕中,部分纸厂、纸商的表现确实令人难以恭维。在不期而至的市场动荡中,为了维持高价、获取暴利,乱象频出,丧失了产业链上下游应有的道义和互信。

不过,对比过造纸、印刷业规模以上工业企业的统计数据,三好同学发现了三个“意外”。

一是造纸行业的营收没有想象中增长快。回首2017年,各位老板觉得纸价涨幅有多大?多了不敢说,百分之二三十没问题吧?如果达到这一涨幅,只要造纸行业的产量不下降,营收增幅就至少不会低于20%,可实际上只有13.7%。

二是造纸行业的利润率没有想象中那么惊人。2017年,造纸行业规模以上工业企业利润总额增速比营收高出22.5个百分点,部分上市公司利润翻了一两番,那造纸行业的利润率是多少呢?规模以上工业企业的整体水平是:8.25%。在实体行业中当然算不错的,但是没有三好同学的想象高,跟印刷业也没有显著优势。2017年,印刷业规模以上工业企业的利润率是7.93%。

三是纸价跌宕并没有拉低规模印刷企业的利润率。纸价上涨一度让圈内老板压力重重,并且确有企业因无法快速实现价格传导陷入亏损或利润下滑。但从整体上看,2017年印刷业规模以上工业企业利润不降反升,利润率比2016年提高了0.96个百分点。对一个行业来说,这样的增幅相当可观。

造纸、印刷业的利润率曲线

在各纸种价格大幅波动、屡屡创出近年新高的情况下,造纸行业的业绩上扬在情理之中,而印刷业的利润率不降反升就有些让人闹不懂了。

因为在造纸、印刷及下游客户的产业链关系中,印刷企业的地位相对弱势,无论是面对集中度更高的造纸厂,还是规模通常更大的下游客户,议价能力都不是很强。在这一轮近乎史无前例的纸价波动中,印刷厂通常也被认为受创最深。

可产业经济的运行就是这样出人意料。由此是不是可以推论:纸价上涨对印刷业的利润完全没有影响呢?好像也并非如此。

三好同学将国家统计局的相关统计数据分解到每个月后发现:造纸、印刷业规模以上工业企业在营收走势高度相似的同时,利润总额曲线却呈现出更多的负相关。

先来看营收。去掉1-2月的合计值,可以发现,造纸、印刷业规模以上工业企业营收的高点均出现在6月份,分别为1455.4亿元、843.3亿元;低点均出现在11月份,分别为984.1亿元、602.9亿元。从环比走势来看,1-7月和11-12月,两个行业均同涨同跌,只是在8-10月三个月表现相反。

看到这,有老板可能要问:为什么不把1、2月份也分开来说?因为国家统计局只公布规模以上工业企业1-2月的合计值,所以无法细分。还请见谅。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号