2018年1月1日开征!

经过一年的环保严查、关停、倒闭之后,环保督查已经到了一个临界点,该关停的工厂已经关停了,而剩下没有关停的企业……对不起,以后要上缴税赋了。生态环境问题被明确纳入社会主义初级阶段的主要矛盾,同时,环保税开征已经进入倒计时!2018年1月1日开征!找纸张就上纸引未来网。

根据中央财经大学估计,环保税开征后,预计每年环保税征收规模可达500亿元。每年500亿元的环保税里,你要贡献多少?

“开征环保税”,也可理解为“费”改“税”,将过去的排污费改为环保税,将排放应税污染物的企事业单位和其他生产经营者变为环保税纳税人。《环境保护税法》将于2018年1月1日起施行,将从税收杠杆入手,令企业多排污就多交税,少排污则能享受税收减免。有分析认为,环保税开征后税收收入将大幅提高,预计每年环保税征收规模可达500亿元,环境监测、水务及固废板块将率先受益。

同时,《环保税法》还明确指出:直接向环境排放气、水、固体和噪声这四种应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,而这个范畴包括了大部分制造业和部分污染较严重的加工业,涉及500多万户各类企业。

也就是说,如果你的工厂涉及到:火电、钢铁、水泥、电解铝、煤炭、冶金、建材、酿造、纺织、制革、发酵、电镀、印染、造纸、食品加工、化工、制药等污染行业。铅原材料厂、钢铁厂、冶炼厂、化工厂等排污严重的企业以及烤漆厂、轮胎厂、车架厂、电池厂、塑件厂等配套企业都将面临税收负担。

不过与排污费不同的是,此次环保税增设了减税项:纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准30%的,减按75%征收环境保护税。同时排污费中的减排奖励政策得到保留:纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准50%的,减半征收环境保护税。

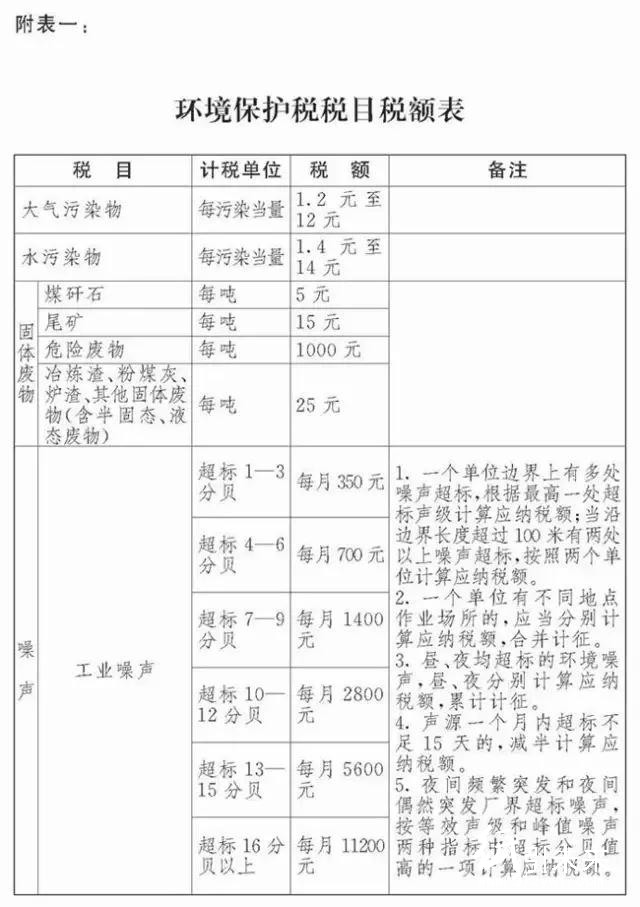

环保税主要征收范围为:大气污染物、水污染物、固体废物和噪声这四种。

以现行排污费收费标准为基础,设置环境保护税的税额标准。如:

大气污染物税额为每污染当量1.2-12元;

水污染物税额为每污染当量1.4-14元;

固体废物按不同种类,税额为每吨5-1000元;

噪声按超标分贝数,税额为每月350-11200元。

下图为《环保税法》所附《环保税税目税额表》

以年产值5000万元为基准的中型企业为例:

每年度需缴纳大气污染物税额,累计约6-12万元;

需缴纳水污染物税额,累计约8-15万元;

需缴纳锯末,粉尘,化工垃圾,等固体废物税额,累计约15-30万元;

而需缴纳噪声税额,累计约为每月5000-2万元。

综上所述,一家中型生产企业的年度环保税额,应该在30-70万元。

生产成本大大增加,

这要卖多少货才能赚回来啊!

地方征税标准已出台,省级政府说了算

本次环保税法列出了环保税征税目的及税额,强调了大气和水污染物的税额由省级政府确定,报经省级人大常委会决定。简单来说,环保税税额省级政府说了算。由于各省原排污费适用不同的标准、有高有低,不少省份将原排污费标准“平移”为环保税税额,部分省份则提高了标准。

据悉,作为中国第一部专门体现“绿色税制”、推进生态文明建设的单行税法,环保税法规定,应税大气污染物的税额幅度为每污染当量1.2元至12元,水污染物的税额幅度为每污染当量1.4元至14元,具体适用税额的确定和调整,可由各地人民代表大会常务委员会在法定税额幅度内决定。具体参考如下:

北京

根据《中华人民共和国环境保护税法》第六条第二款的授权,统筹考虑我市环境承载能力、污染物排放现状和经济社会生态发展目标要求,北京市第十四届人民代表大会常务委员会第四十二次会议对北京市应税大气污染物和水污染物环境保护税适用税额决定如下:

一、北京市应税大气污染物适用税额为每污染当量12元。

二、北京市应税水污染物适用税额为每污染当量14元。

本决定自2018年1月1日起施行。

(来源:北京市人大常委会)

天津市

天津NOx税额按8元征收!SO2、烟尘粉尘按6元!

为贯彻落实绿色发展理念,保护和改善环境,减少污染物排放,推进生态文明建设,根据《中华人民共和国环境保护税法》(以下简称《环境保护税法》),结合本市实际,作如下决定:

一、本市行政区域内直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照《环境保护税法》和本决定缴纳环境保护税。

二、本决定所称应税污染物,是指《环境保护税法》所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

三、应税大气污染物具体适用税额:

(一)二氧化硫适用税额为每污染当量6元;

(二)氮氧化物适用税额为每污染当量8元;

(三)烟尘适用税额为每污染当量6元;

(四)一般性粉尘适用税额为每污染当量6元;

(五)其他应税大气污染物适用税额为每污染当量1.2元。

四、应税水污染物具体适用税额:

(一)化学需氧量适用税额为每污染当量7.5元;

(二)氨氮适用税额为每污染当量7.5元;

(三)其他应税水污染物适用税额为每污染当量1.4元。

五、应税固体废物和噪声适用税额按照《环境保护税法》的相关规定执行。

六、本市对同一排放口征收环境保护税的应税污染物项目数,按照《环境保护税法》第九条第一款、第二款规定执行。

七、本市征收环境保护税后,不再征收排污费。

八、本决定自2018年1月1日起施行。

(来源:天津市人大常委会)

河北省

河北方案分三档,分别是8倍、5倍、4倍,与北京相邻的13个县最高!

12月1日下午,河北省人大常委会表决通过了《河北省环境保护税应税大气污染物和水污染物适用税额方案》,方案将于2018年1月1日起施行,《方案》将环保税主要污染物税额标准按地域分为三档,分别按照国家规定最低标准的8倍、5倍、4倍执行。

执行一档税额标准的区域:与北京相邻的13个县(市、区)。税额标准为:大气中的主要污染物执行每污染当量9.6元,水中的主要污染物执行每污染当量11.2元;大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行二档税额标准的区域:石家庄、保定、廊坊和定州、辛集市(不含执行一档税额的区域)。税额标准为:大气中的主要污染物执行每污染当量6元,水中的主要污染物执行每污染当量7元,大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行三档税额标准的区域:唐山、秦皇岛、沧州、张家口、承德、衡水、邢台、邯郸市(不含执行一档、二档税额的区域)。税额标准为:大气污染物中的主要污染物和其他污染物均执行每污染当量4.8元,水污染物中的主要污染物和其他污染物均执行每污染当量5.6元。

(来源:河北发布、燕赵都市报)

其他税额方案汇总:

上海、山东、江苏、河南等地税额是国标下限的数倍!

1、上海:

应税大气污染物适用税额标准:2018年1月1日起,二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量;2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。

应税水污染物适用税额标准:2018年1月1日起,化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。(已通过市人大表决)

2、福建:

大气污染物每污染当量1.2元;水污染物中,五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。基本遵循“税费平移”。(已通过省人大表决)

3、贵州:

大气污染物每污染当量2.4元;水污染物每污染当量2.8元。为贵州现行排污费征收标准的两倍。(已通过省人大表决)

4、浙江:

大气污染物每污染当量1.4元,四类重金属污染物为每污染当量1.8元;水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元。基本遵循“税费平移”。

5、江苏:

大气污染物和水污染物中的主要污染物征收标准分别是每污染当量4.8元和5.6元。基本遵循“税费平移”。而江苏南京,大气污染物为每污染当量8.4元,是国家最低标准的7倍;水污染物为每污染当量8.4元,是国家最低标准的6倍。

6、江西:

大气污染物每污染当量1.2元;应税水污染物每污染当量1.4元。遵循“税费平移”,且为最低税收标准。

7、广东:

大气污染物每污染当量1.8元;水污染物每污染当量2.8元。相比现行排污费征收标准有所上浮。

8、湖南:

应税大气污染物适用税额拟为每污染当量2.4元,应税水污染物适用税额拟为每污染当量3元。

9、山东:

二氧化硫、氮氧化物每污染当量6元,是国标下限值的5倍!其他大气污染物每污染当量1.2元。常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元,其他水污染物由0.9元提高到1.4元。(已通过省人大表决)

10、海南:

应税大气污染物税额标准为每污染当量2.4元,水污染物税额标准为每污染当量2.8元。(已通过省人大表决)

11、辽宁:

大气污染物拟定税额标准为1.2元/污染当量,水污染物拟定税额标准为1.4元/污染当量。(已通过省人大表决)

12、吉林:

应税大气污染物税额标准执行每污染当量1.2元,应税水污染物税额标准执行每污染当量1.4元。(已通过省人大表决)

13、河南:

应税大气污染物适用税额为每污染当量4.8元;水污染物适用税额为每污染当量5.6元。

14、贵州:

大气污染物税额标准为每污染当量2.4元;水污染物税额标准为每污染当量2.8元。(已通过省人大表决)

15、云南:

2018年按照现行排污费的标准作为环境保护税税额标准,大气污染物适用税额每污染当量1.2元;水污染物适用税额每污染当量1.4元。2019年1月起,适当提高环境保护税税额标准,大气污染每污染当量2.8元;水污染每污染当量3.5元。(已通过省人大表决)

16、陕西:

大气污染物适用税额拟确定为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。

17、青海:

应税大气污染物适用税额为每污染当量1.2元,应税水污染物适用税额为每污染当量1.4元。(已通过省人大表决)

18、甘肃:

大气污染物适用税额为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。(已通过省人大表决)

19、新疆:

大气污染物适用税额为每污染当量1.2元,水污染物适用税额为每污染当量1.4元。(已通过省人大表决)

20、四川:

大气污染物适用税额为每污染当量3.9元,水污染物适用税额为每污染当量2.8元。(已通过省人大表决)

21、重庆:

大气污染物环境保护税适用税额为每污染当量3.5元;应税水污染物环境保护税适用税额为每污染当量3元。

22、宁夏:

大气污染物税额标准为每污染当量1.2元,水污染物税额标准为每污染当量1.4元。(已通过省人大表决)

生产成本增加,纸张涨价还会远吗?

不说了,赶紧想想怎么和客户解释吧!