语音播放

语音播放随着国内经济稳步发展,结合国家“双碳战略”“禁塑令”“限塑令”等可持续发展政策的落地实施,纸制品市场需求和行业景气度依然向好。国家统计局数据显示,2023年造纸和纸制品业实现利润总额508.4亿元,同比增长4.4%。

在行业总体稳定状态下,广东冠豪高新技术股份有限公司(以下简称“冠豪高新”)2023年业绩却出现大幅亏损。

那么,业绩表现下滑是否与冠豪高新自身原因有关呢?

2020年,冠豪高新拟以发行A股的方式换股吸收合并佛山华新包装股份有限公司(以下简称“粤华包”),粤华包与冠豪高新的换股比例为1:1.1188,即每1股粤华包股票可以换得1.1188股冠豪高新股票。冠豪高新指出,合并完成后,存续公司部分报告期内的净资产收益率将会有所降低,重组完成后存续公司未来盈利能力的稳定性存在一定的不确定性。

吸收合并后,冠豪高新的业绩就出现明显变动。2021年,冠豪高新的营业收入同比增长了13.86%,营业利润却同比下降3.31%,归母净利润更是大幅下降 56.38%。

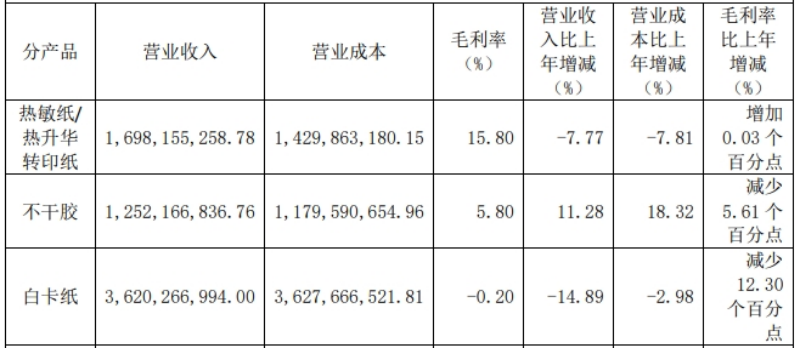

据了解,自吸收粤华包之后,冠豪高新的产品线中新增了白卡纸产品。

根据粤华包披露的财务经营数据,吸收合并前,2020年粤华包白卡纸的营业收入为33.94亿元,占营业收入比重83.50%。而粤华包于2017年、2018年、2019年、2020年1-6月扣非后归属母公司净利润分别1234万元、-3609万元、2589万元以及4227万元,经营业绩波动较大。

在复杂的国际政治、经济、贸易、供需形势影响下,全球白卡纸消费需求增长同比减弱,国内行业下行周期叠加新增产能陆续投放导致白卡纸企业盈利能力明显下降。因此,白卡纸景气不佳,拖累冠豪高新业绩。

冠豪高新在吸收粤华包之后,并未体现预期的协同效应。面对这一溢价吸收之痛,冠豪高新又将何去何从?

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

粤公网安备 44011202002240号

粤公网安备 44011202002240号