快速找货

印刷业2020年1-8月经营状况分析

手机查看

手机查看 2020年1-8月,印刷业规模以上企业实现营业收入,同比下降7.9%;实现利润总额,同比下降10.9%。利润总额降速大于营业收入降速。

近日,国家统计局披露了2020年1-8月工业企业经济效益状况。随着国内疫情防控取得重大成果,“六稳六保”成效日益显现,8月份工业生产复苏态势持续巩固,主要经济指标持续改善,印刷行业也延续了稳步恢复态势。

首先说明的是,在国家统计局的统计体例中,“印刷和记录媒介复制业”是全部工业中41个分行业之一。常年有5000余家规上企业(年主营业务收入2000万元以上)按月提报经营情况,这些企业的营业收入总计在6000多亿元,占全国印刷业总体营收规模的一半以上。

基于此,产业研究中心会借助这个有代表性的观察窗口,每月及时披露统计数据,分析产业变化动态,帮助行业从业者明晰发展态势,及时调整经营策略。

1、整体走势分析

8月份,全部工业(规模以上企业)工业增加值同比增长5.6%,增速较上月加快0.8个百分点,已经连续5个月保持正增长。

8月份,印刷业工业增加值同比增长0.4%。虽低于全部工业的平均水平,但相比前两月的负增速,速度回升态势良好。

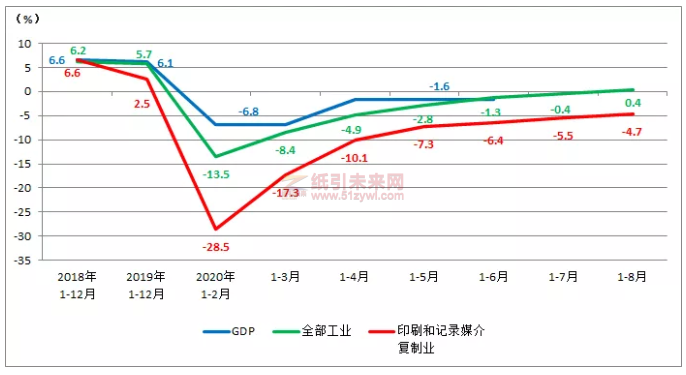

通观1-8月的累计增长情况,如图1所示。1-8月,全部工业(规模以上企业)工业增加值累计增长0.4%,累计增速首度实现由负转正。

图1:GDP、全部工业及印刷业增加值累计增长速度

1-8月,印刷业的工业增加值累计增长为-4.7%。全部工业的41个分行业中,已有16个行业工业增加值实现正增长,对比来看,印刷业仍面临较大的恢复性增长任务。

2、营收与利润分析

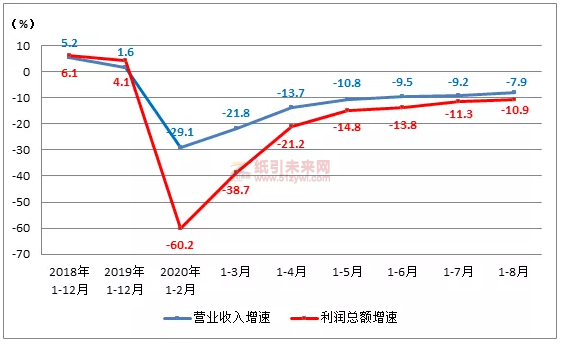

2020年1-8月,印刷业规模以上企业实现营业收入,同比下降7.9%。对比1-7月的-9.2%,降幅收窄1.3个百分点。同时期,全部工业规模以上企业实现营业收入,同比下降2.7%。印刷业的下降速度,仍高于全国工业的平均水平。

2020年1-8月,印刷业规模以上企业实现利润总额,同比下降10.9%。相比1-7月的-11.3%,降幅收窄0.4个百分点。利润总额的降速仍大于营业收入的降速,而本月降幅收窄的程度又小于营业收入,表明印刷业的盈利状况并不理想。1-8月,全部工业规模以上企业实现利润总额,同比下降4.4%,相比1-7月的-8.1%,降幅收窄3.7个百分点。

图2:印刷业累计营业收入与利润总额同比增速

3、效益状况分析

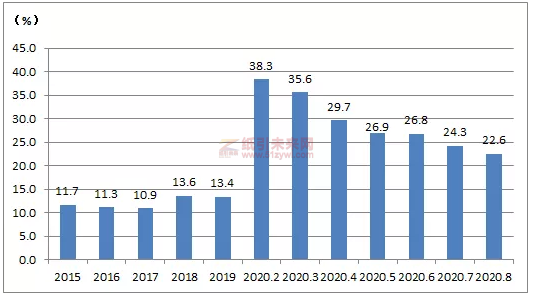

2020年8月,印刷业规模以上企业的亏损面为22.6%。图3可见,自2月以来,亏损面逐月减少,越来越多的企业摆脱了短期性亏损的困境。但与去年底13.4%的亏损面相比,行业面临比较严峻的洗牌期。

图3:印刷业亏损面

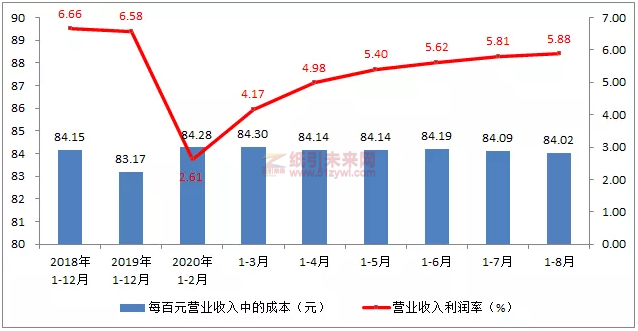

2020年1-8月,印刷业每百元营业收入中的成本为84.02元,与1-7月的数值基本持平(请见图4),略低于全部工业84.35元的平均水平。

2020年1-8月,印刷业营业收入利润率为5.88%。相比1-7月的5.81%,数值基本相当。接近于全部工业5.79%的平均利润率水平。

图4:印刷业累计营业收入利润率与每百元营业收入中的成本

4、资产质量分析

2020年8月末,印刷业规模以上企业的资产负债率为46.16%。相比上月的46.55%,略有下降。而与8月末全部工业56.7%的资产负债率相比,印刷企业的负债水平整体较低。

8月末,印刷业规模以上企业的应收账款平均回收期为60.71天。相比7月末的61.64天,减少0.93天。但相比全部工业的应收账款平均回收期55.6天,印刷企业的数字偏高。

8月末,印刷业规模以上企业的产成品存货周转天数为19.69天,相比7月末19.98天,存货周转速度又有所加快。但与去年底16.2天相比,尚有一定差距。

5、出口交货值分析

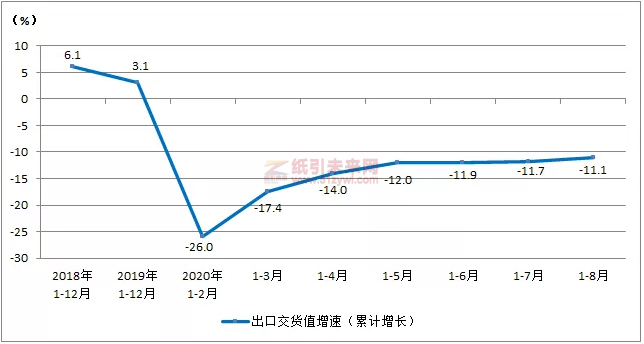

2020年1-8月,印刷业出口交货值同比下降11.1%,与1-7月同比下降11.7%相比,降速有所缓和。

对比印刷业1-8月营业收入累计增速(-7.9%)与出口交货值累计增速(-11.1%),可以看出,内需市场的恢复状况要好于海外市场。在未来双循环的新发展格局之下,印刷企业尤其外贸印刷企业如何提质转型,平衡两个市场的联动发展,宜尽早重视,尽早破题。

图5:印刷业出口交货值增速

6、价格指数分析

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。

8月份,印刷价格指数平稳,装订价格指数有所下行。从印刷价格指数的今年走势来看,印刷市场仍承受一定程度的降价压力。

纸业方面,8月份,纸浆、造纸价格指数均延续上扬态势,这意味着,印刷企业的成本压力在持续加大。

图6:部分行业生产者出厂价格指数(上年同月=100)

7、部分行业走势分析

表1显示41个分行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。总体而言,绝大多数行业的主营业务收入1-8月累计增速,均比上月情况有所好转,但不同行业间增速差异越来越大。

表1:部分行业主营业务收入增长率

具体来看,农副食品加工业、食品制造业等食品类行业,延续稳定回升态势,累计增速已经连续4月为正。

烟与酒,冷暖不一。烟草业有不错的增速,酒、饮料业还在艰难的恢复期。

纺织业、服装服饰、皮革制品制鞋业等行业的外贸依存度比较高,在双循环新发展格局战略下,需要调整转型。

造纸业和印刷业,均低于全部工业平均水平,恢复性增长的压力比较大。但相比而言,造纸业好于印刷业,纸价上涨动能,对其增速提升有所助力。

医药业的营收增长率,一直好于全国工业平均水平,截至8月同比增速已经转正,处于稳定恢复的进程之中。

装备制造业中,汽车、电子等重点行业的拉动作用很突出。汽车业销售回暖,最近几个月降速的收窄力度比较大;而升级类电子产品需求上升,推动电子行业快速发展,所以电子行业是表1中累计增速最快的行业,成为经济增长的强劲引擎。

当前,国内外经济环境仍然复杂严峻,工业生产持续平稳向好仍面临一定压力。下阶段,以国内大循环为主体,构建国内国际双循环相互促进的新发展格局,将成为发展主线。对印刷行业而言,稳住产业基本盘,增强发展新动能,仍将是印刷企业转型发展的基本任务。

纸引未来网“出厂价”中的数据是生产企业的公开销售价(例如出厂价、挂牌价等),仅供参考!该内容未经许可,不得转载。

任何依据纸引未来网数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均应当自行承担,与纸引未来网无关。

共0条 [查看全部] 相关评论

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号