纸引未来网讯 逢“8”有大考,2018年纸业也感受到了不小的压力。眼看即将踏入2019年,继前几天山鹰发涨价上调50元/吨,沉寂许久的文化纸市场再次掀起涨价波澜,将与1月份开始上调价格,其中山东晨鸣纸业对热敏纸系列产品上调300元/吨。

一、1月文化纸市场再次掀起涨价波澜,晨鸣涨300元/吨

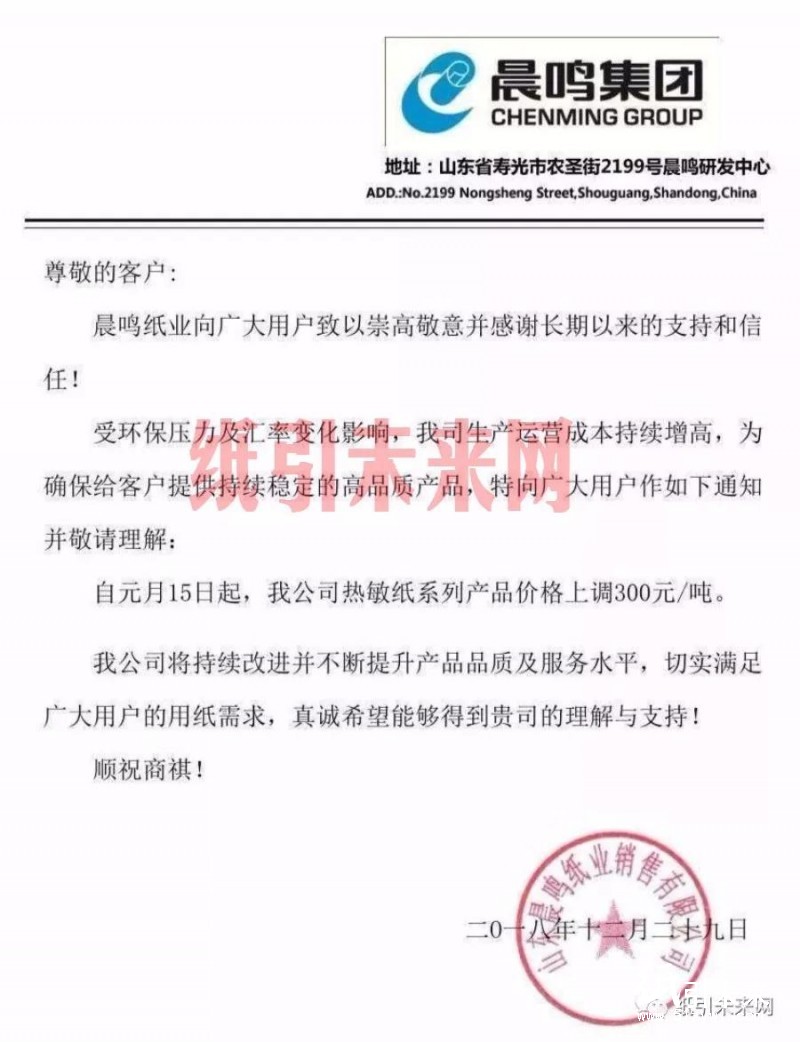

山东晨鸣纸业销售有限公司:受环保压力及汇率变化影响,自元月15日起,我公司热敏纸系列产品价格上调300元/吨。

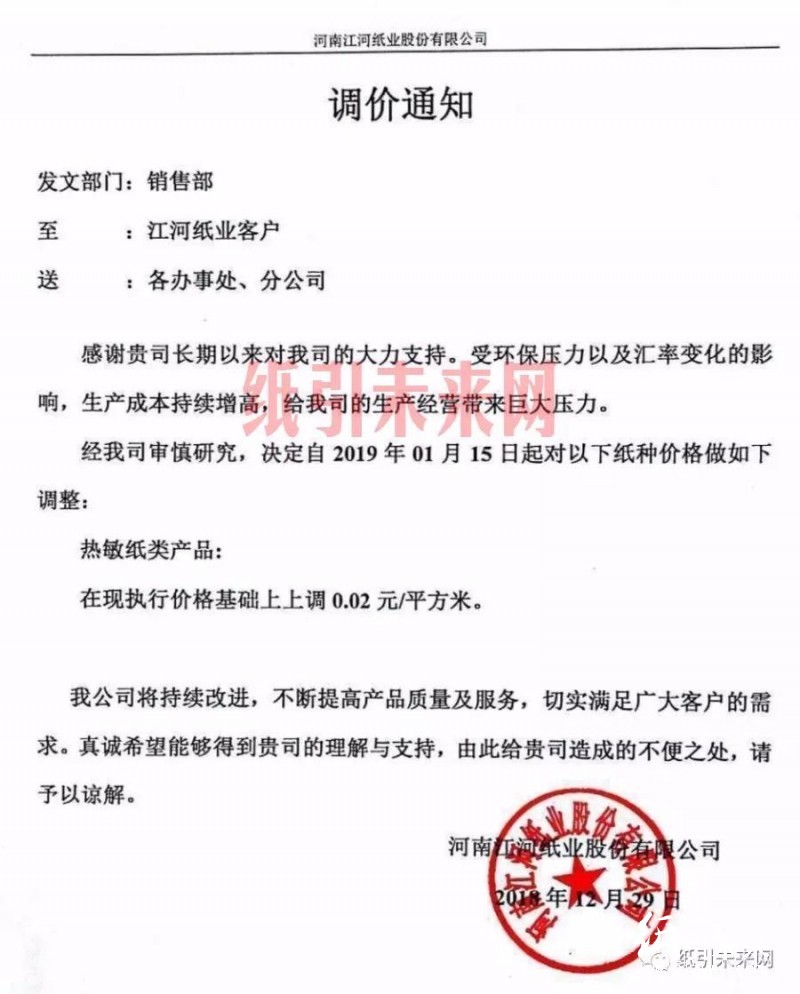

河南江河纸业股份有限公司:受环保压力以及汇率变化的影响,生产成本持续着增高,决定自2019年1月15日起对以下纸种价格做如下调整:热敏纸类产品在现执行价格基础上上调0.02元/平方米。

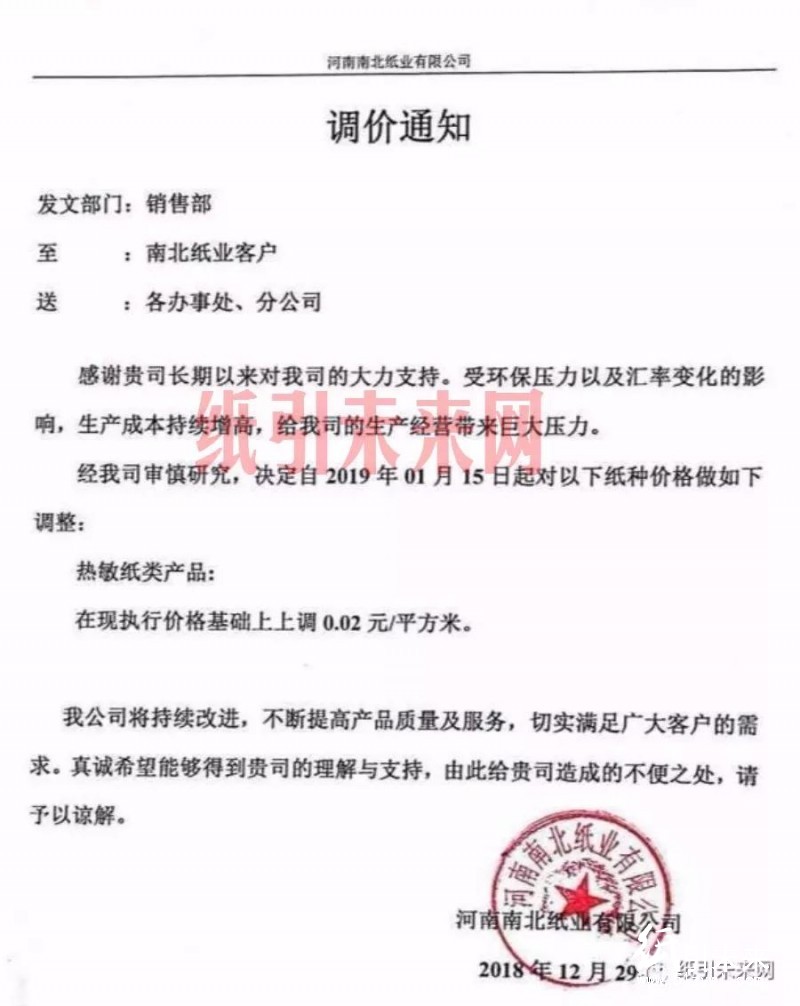

河南南北纸业有限公司:受环保压力以及汇率变化影响,决定自2019年1月15日起对以下纸种价格做如下调整:热敏纸类产品在现执行价格基础上上调0.02元/平方米。

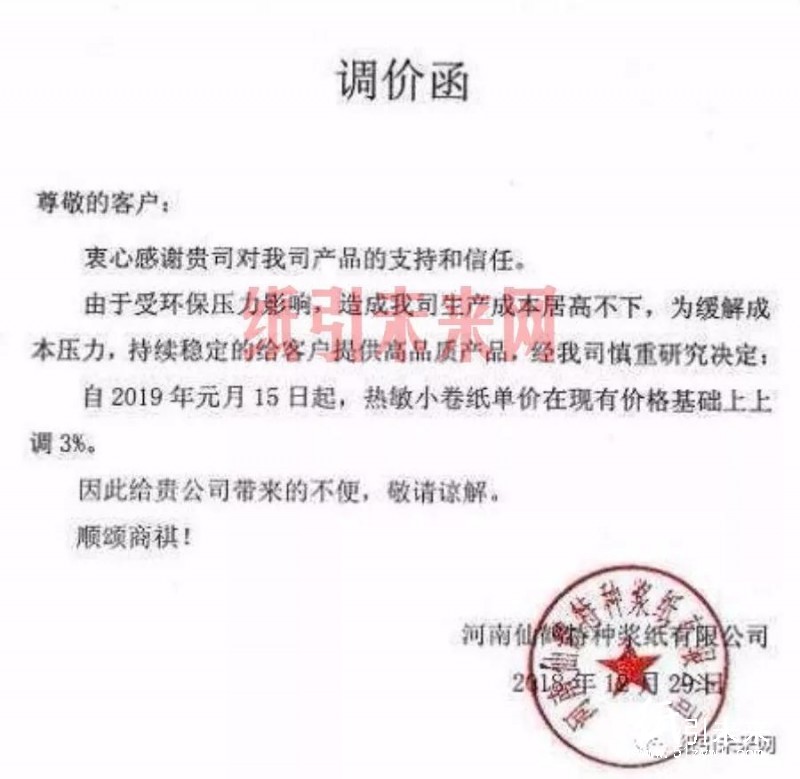

河南仙鹤特种浆纸有限公司:由于受环保压力影响,造成我司生产成本居高不下,自2019年元月15日起,热敏纸小卷纸单价在现有价格基础上上调3%。

二、经历暴跌再暴涨后,依旧看好2019年浆价的十大理由

纸浆期货上市,交割标的漂白针叶浆遭到机构做空,价格一落千丈。暴跌之后,纸浆多头销声匿迹,未来的纸浆可还有希望?多空本一家,交易的分歧在于产业、资金等因素的博弈;在市场对2019年木浆价格的讨论中,结合前期对于行业的判断供需变动和全国商品浆格局的判断,看多2019年浆价成为了我们的选择!

看多2019年浆价的十大理由

一、当前现货价格已严重倒挂,贸易商大幅浮亏,真实交易难以为继。

.jpg)

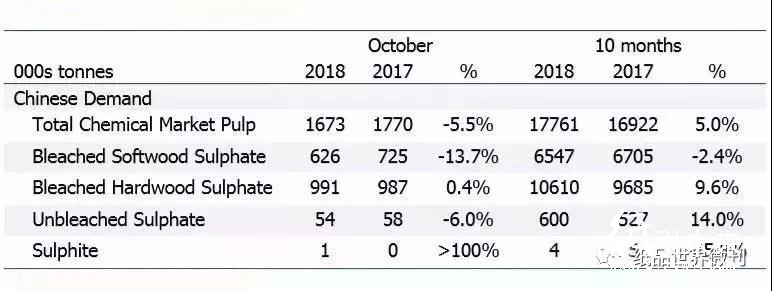

截至11月底,三大港口现货库存高位,其中青岛港90万吨,同比提升109%,常熟港54万吨,同比提升38%。其中针叶浆在50万吨左右,其余为硬木阔叶浆。目前港口存货大多为8-9月去全球供应商发往中国的货,综合成本在6800元/吨以上。以当前市场报价的5700元/吨出货,贸易商浮亏1100-1300元/吨,消化库存阶段,在真实交易层面,当前现货价格难以为继。

二、供应商自十月起大幅降低发往中国运量,幅度为-13.7%,预计12-1月到港量将大幅下滑。

2018年10月全球往中国漂白针叶浆发运量为62.6万吨,同比下滑13.7%,预计该批货到港时间为12月至2019年1月。预计11-12月发运量亦将延续同比大幅下滑趋势。为何有这样的趋势?因为中国价格不好。故预计2019年一季度漂针到港量将出现同比大幅下滑。

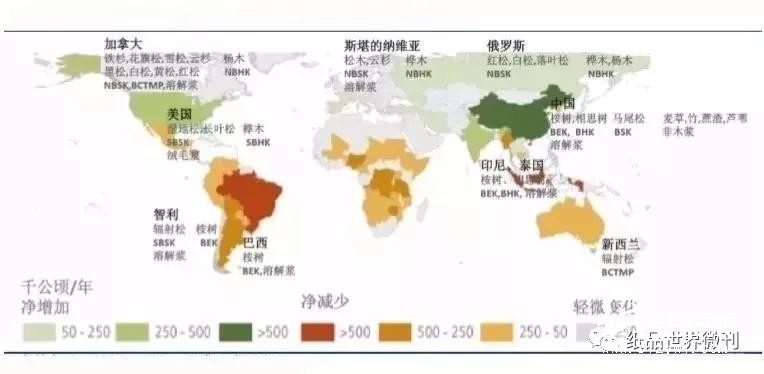

三、主要商品木浆产能所在地森林净减少趋势严重,木片资源呈匮乏趋势。

主要商品木浆生产地巴西、印尼、智利、加拿大等区域,自1990年至2015年以来,国家森林资源呈趋势性净减少态势,其中印尼和巴西净减少量最大,均超过50万公顷/年,智利净减少在25-50万公顷/年,加拿大净减少量在5万公顷/年。全球只有中国和美国的森林资源在过去25年中是净增加的,然而中国政府严格限制森林资源砍伐用于制浆,且该政策趋势大概率不会改变,以晨鸣纸业黄冈林地开发受阻为例可见一斑。

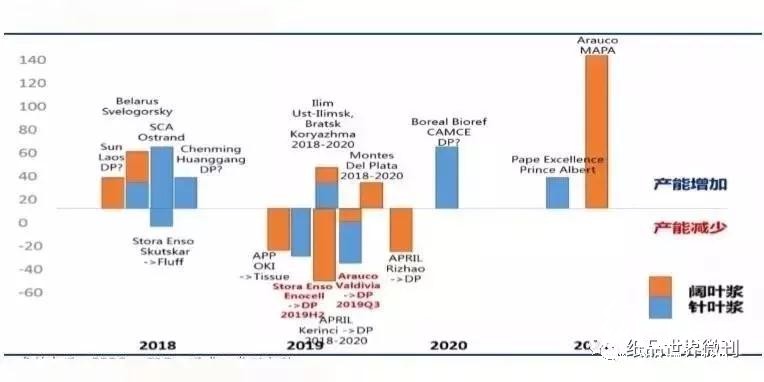

四、2019年全球商品浆新增产能低于产能收缩。

据PPPC,C&D统计,2019年APPOKI有接近30万吨漂阔将转供应自有造纸产能,斯道拉恩索二季度35万吨漂针,亚太森博有合计70万吨漂阔,智利银星三季度有合计40万吨针阔,转产溶解浆。而新增产能统计中,中国太阳老挝50万吨阔叶化学浆目前已转产溶解浆,晨鸣合计70万吨针阔也将用于供应其下游新增造纸产能,不会流入商品浆市场。2019年商品浆市场总体供给下滑。

五、2018年10月美国的“麦克飓风”将影响北美将近80万吨针叶浆产能。

2018年10月,名为“麦克”的强劲飓风袭击美国佛罗里达州西北部地区,UBS估计该飓风将影响当地将近80万吨左右针叶浆产量,10月起全球发往中国针叶浆量减少也与此有一定关系,这场飓风将在未来相当长一段时间影响全球针叶浆供应格局。

六、2019年中国纸厂需求有望回暖。

2018年中国纸厂需求整体呈下滑趋势,究其原因,与下游整体去库存有密切关系,反应的是对第一年出现的高位纸价接受度偏低,以及对未来造纸行业需求的极度悲观预期。无论预期如何变化,当前事实就是生产单位原纸库存已至低位,具备补库空间。结合我们对明年将出现托底型宏观经济政策出台的判断,明年终端需求极有可能优于目前预期,下游补库存将带动纸厂需求复苏,从而拉动木浆整体需求回暖。

七、近期巴西两大阔叶商品浆生产企业合并进入最后程序,合计1100万吨阔叶商品浆产能将形成协同。

巴西鹦鹉和金鱼的合并,使得接近1100万吨商品阔叶浆产能形成协同,占到全球商品阔叶浆总产能的3成以上,商品阔叶浆供应商定价能力进一步提升。从针阔叶历史价格上来看,阔叶价格可谓针叶价格的底。浆价继续向下动力和空间皆有限。

八、全球禁塑风潮下,木浆纤维需求有望得到结构性提升。

2018年11月初,欧盟高票通过全面“禁塑令”,批准2021年起禁止使用一次性塑料产品,以遏制日益严重的塑料废弃物对海洋生态环境的破坏。全面禁塑将成全球趋势,且不可逆,原因在于,中国和东南亚地区目前正在执行全面禁废进口政策,且该政策不会逆转,欧美发达国家的废物垃圾未来将没有去处,只能禁止使用。因此全球禁塑风潮下,用来替代一次性塑料包装制品的只有可再生属性较强的木浆纤维,木浆纤维需求未来大概率得到结构性提升。

九、国内纸包装五层板向三层板转移趋势下,高质量木浆纤维用量将得到提升。

目前中国纸包装中,五层板比例接近60%,而欧洲这个比例小于10%,北美接近7%,在今年开始的进口废纸严限政策下,国内废纸原材料短缺已成确定趋势,包装企业用三层板替代五层板以降低原纸用量将成为行之有效的应对方案,然而客户对包装保护和缓冲功能的要求并不会因轻量化而降低,因此纤维质量更好的木浆纤维未来被用在箱板瓦楞纸的生产原材料中是必然选择。粗略估计,全国箱板瓦楞纸年产量在5600万吨左右,因质量要求,在原材料中增加5%(可能更多)左右的木浆纤维,将带动国内木浆280万吨左右的需求,对应国内8%左右的需求提升弹性。

.jpg)

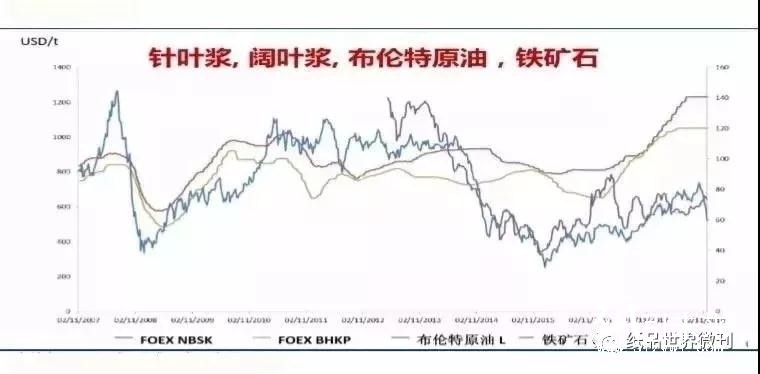

十、2014年起,国际木浆价格就与主流大宗商品价格脱钩,木浆有其自身特有的需求逻辑。

2014年年中开始,布伦特原油与铁矿石价格出现大幅下滑,而国际木浆价格维持平稳,2015年原油与铁矿石价格双双出现回暖,木浆价格才开始探底,2016年中期开始,铁矿石与原油价格震荡上行,而木浆价格同期则出现大幅上涨。

从历史价格数据看,国际木浆价格自2014年起就与原油及铁矿石等大类大宗商品价格脱钩,木浆拥有自身特有的结构性需求提升逻辑,一方面是纸张消费升级带来的木浆纤维在纸制品中渗透率提升,另一方面新型经济体国家生活用纸需求快速提升也在拉动木浆纤维总体需求。

2018年是中国纸张及纸制品高价的第一年,行业出现不适性高价恐慌导致需求下滑只是暂时的状况,随着全球木材资源逐年匮乏,木浆及造纸供应格局日趋优化,壁垒不断提升,企业整体ROE水平上移仍将是对行业的判断。

纸浆期货上市的大跌,给了纸浆成本型企业历史性的套期保值机会,企业抓住机会,锁定成本,可以将更多精力用于前端销售渠道及市占率开拓上。(来源:纸引未来网、国盛证券)

纸友

纸友

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP